24小时服务热线:19103801095

NEWS CENTER

Recommend case

contact us

1、本文收录的融资事件仅统计一级市场,涵盖以医疗器械为主营业务的研发、生产、专业服务、医学检验等相关企业;

2、本文收录的融资事件数据统计时间区间为2022年1月1日至2022年12月31日;

3、由于部分事件未披露融资金额,因此本文将根据有限的信息最大化地呈现数据反映的现实意义。

- 2022年融资概况 -

1、全年融资达638次,1月融资事件数达顶峰

从融资次数(不含IPO、并购、股权融资,下同)来看,2022年医疗器械领域共发生638次融资事件,较2021年同比下降19.95%。从融资次数时间分布情况来看,2022年医疗器械领域融资事件主要集中在第一季度,共215次。其中,一月份融资次数(99次)达当年单月融资次数顶峰。

图 12021-2022年各月医疗器械企业投融资次数

2、2022年融资总额为268.9亿元,一月份融资总额居首

从融资金额来看,2022年医疗器械领域融资规模为268.9亿元。从融资金额月度分布情况来看,一月份以41.61亿元融资总额位居第一,当月苏州颐坤生物科技有限公司获得最大融资金额(1亿美元)。

图 22021-2022年各月医疗器械企业投融资金额

值得注意的是,2022年超亿元级融资事件为166件,暂无十亿级融资事件。

图 32021-2022年医疗器械企业大额融资事件数量

3、A轮成投融资集中点,融资金额及次数均占比超30%

从融资轮次来看,2022年医疗器械领域A轮(含Pre-A轮与A+轮)及战略投融资的获投次数较多,分别为252次及169次。从投融资金额方面看,2022年医疗器械领域投资金额主要集中在A轮(含Pre-A轮与A+轮),获投金额为96.40亿元。

图 42022年医疗器械企业融资次数及融资金额分布

- 融资细分领域简析 -

1、研发生产企业投融资次数占比超80%,体外诊断领域获投次数维持领跑态势

从融资数量来看,2022年医疗器械领域投融资主要集中在研发生产企业,共获投融资569次,较2021年同比下降33.29%。此外,2022年上游供应链企业、应用服务企业、经营服务企业等类型企业投融资次数均较2021年有不同程度下降,而CRO、CMO等专业服务机构投融资事件则较2021年有小幅上升。

图 52021-2022年医疗器械各类型企业融资次数分布情况

从研发生产企业投融资细分领域来看,2022年融资次数前三的细分领域分别为体外诊断、治疗器械以及高值耗材,融资次数分别为126次、98次以及92次,均较2021年有所减少。

图 62021-2022年医疗器械细分赛道企业融资次数分布情况

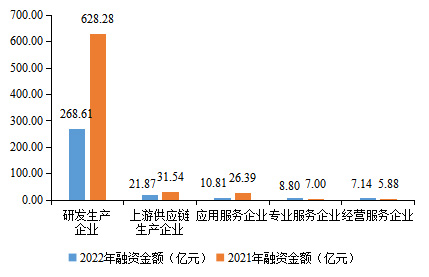

2、经营服务企业融资金额逆势上升,体外诊断领域融资总额占比超30%

从融资总额来看,2022年医疗器械领域融资总额仍主要流向研发生产企业。但随着融资数量的减少,2022年各细分领域的融资规模均出现明显缩减。值得注意的是,2022年经营服务企业共获7.14亿元投资额,较2021年有小幅提升。其中,2022年3月经营服务企业上海励齿医疗科技有限公司完成超6000万美元新一轮融资。

图 72021-2022年医疗器械各类型企业融资金额分布情况

从研发生产企业投融资细分领域来看,2022年融资总额前三的细分领域分别为体外诊断、高值耗材以及治疗器械,融资金额分别为84.23亿元、44.15亿元以及43.74亿元。

图 82021-2022年医疗器械细分赛道企业融资金额分布情况

3、体外诊断领域仍为“吸金”主力,高值耗材初创企业备受关注

2022年医疗器械行业投融资主要集中在如体外诊断、治疗器械和高值耗材,该类赛道多数投融资处在A轮(含Pre-A轮和A+)及战略投融资阶段,表明投资者对该类细分领域广阔前景的认可,并进行有效的资源整合与优化。

表 12022年医疗器械细分赛道企业融资轮次分布情况

| 细分赛道 | 天使轮及以前 | A轮(含Pre-A 和A+) |

B轮 (含Pre-B和 B+) |

C轮及 以后 |

战略投融资 |

| 体外诊断 | 9 | 58 | 25 | 23 | 50 |

| 治疗器械 | 6 | 50 | 21 | 10 | 32 |

| 高值耗材 | 11 | 35 | 13 | 12 | 16 |

| 诊断器械 | 8 | 29 | 10 | 8 | 23 |

| 医用软件 | 4 | 11 | 6 | 5 | 11 |

| 低值耗材 | 1 | 10 | 2 | 1 | 7 |

| 康复器械 | 2 | 9 | 2 | 2 | 4 |

| 其他医用耗材 | 0 | 1 | 0 | 0 | 2 |

| 患者承载设备 | 0 | 2 | 1 | 0 | 0 |

| 其他医疗设备 | 0 | 2 | 0 | 0 | 0 |

- 头部机构投资分析 -

2022年投资机构十大头部机构共出手107次,占医疗器械领域总投资次数的15.81%。具体来看,深创投、元生创投、博远资本在医疗器械一级投资市场较为活跃,投资次数均超10次。启明创投、深圳高新投、中金资本等投资机构投资次数亦位居前列,投资次数均为10次。

表 22022年医疗器械投资次数TOP10机构

| 序号 | 机构名称 | 投资次数 |

| 1 | 深创投 | 15 |

| 2 | 元生创投 | 15 |

| 3 | 博远资本 | 14 |

| 4 | 启明创投 | 10 |

| 5 | 深圳高新投 | 10 |

| 6 | 中金资本 | 10 |

| 7 | 泰煜投资 | 9 |

| 8 | IDG资本 | 8 |

| 9 | 红杉资本中国 | 8 |

| 10 | 君联资本 | 8 |

- 地域融资热度分布 -

从医疗器械领域融资事件地域分布情况来看,北京、苏州、深圳融资事件数构成融资高地第一梯队,形成断层领先优势。具体来看,北京市以95起融资事件居全国首位,苏州市、深圳市分别以94件、92件融资次数位列二、三名。此外,上海、杭州两地医疗器械领域融资事件数均在50件以上。

图 92022年医疗器械企业融资事件数TOP10城市

从医疗器械领域融资金额地域分布情况来看,上海市融资总额遥遥领先,深北苏杭位列第二梯队。具体来看,上海市凭借67。37亿元融资总额位列全国第一,深圳、北京、苏州、杭州融资规模均在40亿元上下,与其他上榜城市拉开差距,形成第二梯队。

图 102022医疗器械企业融资额TOP10城市(亿元)

- 2022年融资大事件盘点 -

苏州颐坤生物科技有限公司:获2022年体外诊断领域最大融资额

2022年1月6日,IVD全球化平台型创新领导者苏州颐坤生物科技有限公司(以下简称“颐坤生物”)宣布完成1亿美元B轮融资,本轮融资由红杉中国、晨兴创投联合领投,元禾控股跟投。原股东礼来亚洲基金、珀金埃尔默创投继续加注。

公司成立于2019年,是专注于体外诊断技术和产品研发及生产的全球化平台型创新企业。公司围绕肿瘤、母婴健康和慢性疾病等领域,提供从疾病早筛、诊断、伴随诊断以及预后管理等不同阶段的体外诊断解决方案。依托其苏州产业化基地和新加坡研发基地,颐坤生物近两年加速布局全球化产业链,以先进的临床质谱、全景病理、分子诊断等创新技术平台拓展国内市场,并采取合作研发、投资并购等多样化商业手段,深度布局化学发光、即时检测等技术平台,开拓海外新兴市场。

2、浙江德康医疗器械有限公司:获2022年骨科器械领域最大融资

近日,国产骨科手术整体解决方案龙头企业浙江德康医疗器械有限公司(以下简称“德康医疗”)完成数亿元B+轮融资。本轮融资由富浙资本及旗下国改基金领投,秀湖基金、嘉欣丝绸、咏归基金、丽水富处基金等跟投。

德康医疗成立于2012年,是目前国内唯一具有新材料、新术式原研能力的骨科数字化平台型企业。德康医疗分别于2021年7月“十二省联盟骨科创伤类耗材集采”和今年10月“国家骨科脊柱类耗材集采”中优价中标。尤其是今年10月的脊柱集采,德康医疗强势入围,七大主流脊柱产品系统全部中标,6个系统中标A组,是国产十强中最年轻的品牌。

3、深圳硅基仿生科技股份有限公司:一年内完成两次融资,获2022年最大医用人工智能领域融资额

2022年1月,深圳硅基仿生科技有限公司(以下简称“硅基仿生”)完成超过5亿元C++轮融资,由CPE源峰和国寿投资公司旗下国寿科创基金联合领投,前海母基金、兼固资本、建发新兴投资、京铭资本以及老股东鲁信创投等跟投,本轮融资将用于CGM产品的技术升级。

2022年12月,硅基仿生再获近5亿元D轮融资,该轮融资由上海生物医药基金和广东中医药大健康基金联合领投,兴证资本,嘉程资本,中国新城镇等机构跟投。这是继年初完成超过五亿元融资后的新一轮次融资。本轮资金主要用于产品市场开拓、全自动化产线扩张、新品开发以及推进国际化经营布局。

硅基仿生成立于2015年,聚焦于医用有源植入和医疗人工智能的研发与产业化。其业务包括持续葡萄糖监测系统(CGM)、糖尿病视网膜病变辅助诊断软件、人工视网膜和胶囊胃镜机器人。

站点声明:

本网站所提供的信息仅供参考之用,并不代表本网赞同其观点,也不代表本网对其真实性负责。图片版权归原作者所有,如有侵权请联系我们,我们立刻删除。如有关于作品内容、版权或其它问题请于作品发表后的30日内与本站联系,本网将迅速给您回应并做相关处理。

北京飞速度医疗科技有限公司专注于医疗器械、诊断试剂产品政策与法规规事务服务,提供产品注册申报代理、临床合同(CRO)研究、产品研发、GMP质量辅导等方面的技术外包服务。