24小时服务热线:19103801095

NEWS CENTER

Recommend case

contact us

作为高值耗材大类,冠脉支架最先遭到“灵魂砍价”,球囊、导管导丝等辅助耗材价格也全线下调,行业格局被重塑。头部企业转舵,加大心脏瓣膜、电生理、外周介入、神经介入等领域的创新研发和投入。

集采进入3.0时代,心血管医疗器械行业仍在经历集采冲刷。在带量采购的风口中穿行三年,相关企业是否已经找到了行业转型的稳妥航线?哪些经验值得借鉴?

心血管医疗器械企业,最新成绩单公布

▍乐普医疗

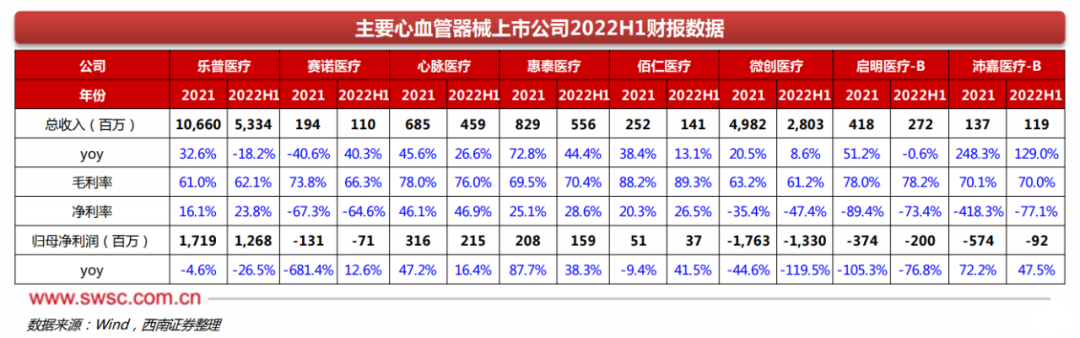

乐普医疗22H1营收53.3亿元,同比减少18.2%,归母净利润12.7亿元,同比减少26.5%。其中,器械板块收入29.9亿元,同比减少27%。

营收下降主要系上年同期疫情应急业务对公司营收的扰动所致,剔除疫情影响,公司常规业务营业收入同比增长17.62%。扣除上年同期新冠疫情相关抗原类检测试剂影响,医疗器械板块常规业务营收同比增长43.29%。

值得关注的是,乐普医疗明确表示,冠脉金属支架业务收入已不是公司战略重点,将全心全意做好新产品研发工作。据观察,2022年上半年,乐普传统金属药物支架收入占冠脉总营收比下降至12%,冠脉创新产品(药可切)实现61%的增长,占冠脉收入比增长至69%。心血管创新产品(冠脉+结构心)收入同比增长55%。

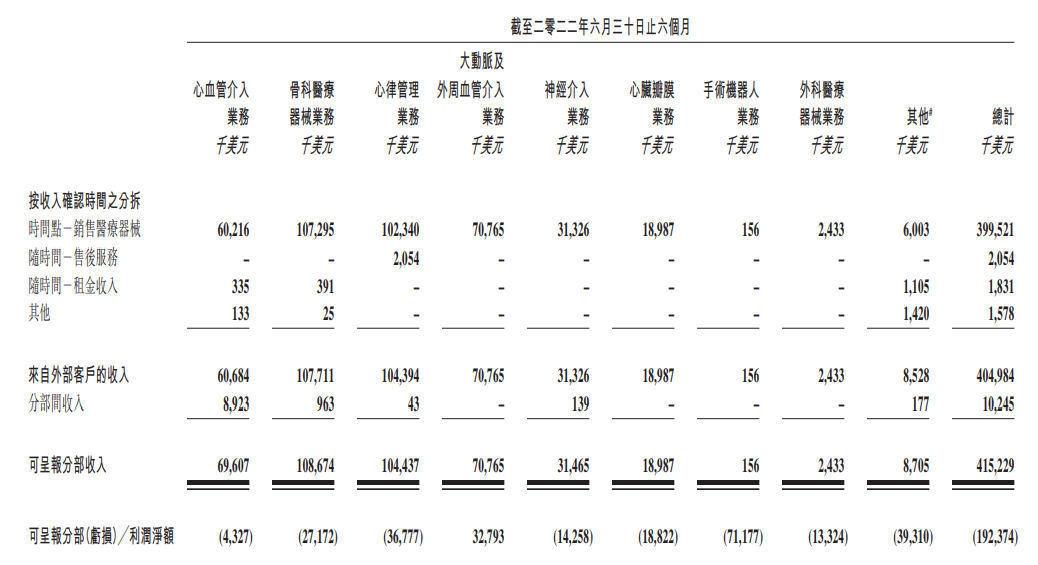

▍微创医疗

微创医疗22H1收入4.05亿美元,剔除汇率影响,同比增加10.1%;权益股东应占亏损1.98亿元,去年同期为0.9亿元。

受疫情影响,医疗机构择期手术量减少,但受益于市场推广及新产品收入贡献,剔除汇率影响,心脏瓣膜、大动脉及外周血管介入、神经介入业务收入分别增长44.8%、26.6%及22.9%。海外业务增长稳定,剔除汇率影响,心律管理业务、心血管介入业务收入分别增长8.1%、28.1%。

亏损主要原因包括,期内非现金性费用增加,手术机器人、心脏瓣膜、外科器械等业务研发、注册、商业化费用增加,骨科医疗器械、心律管理及心血管介入业务的海外市场拓展、产品推广等投入增加。

据观察,微创上半年研究和开发成本1.86亿元,占总收入的46%。

▍心脉医疗

心脉医疗22H1营收4.59亿元,同比增加26.6%,归母净利润2.15亿元,同比增加16.4%。

其中,主动脉产品销售收入占比83%,术中支架占比8%,外周产品占比9%。期内研发投入同比增长20.92%,占营业收入13.06%,占营业收入的比例基本与去年同期持平。

值得关注的是,今年上半年,心脉医疗宣布,根据公司发展需要,拟向特定对象发行A股股票募集资金总额不超过约25.47亿元(含本数)。扣除发行费用后,实际募集资金将用于“全球总部及创新与产业化基地项目”、“外周血管介入及肿瘤介入医疗器械研究开发项目”和补充流动资金。

心脉近期表示,截至2022年6月30日,公司货币资金余额为13.27亿元,但七月份已支付2021年度股利和土地款近3亿元。剩余资金中部分为IPO募集剩余资金,预计明年年底使用完毕。目前在研产品管线基本保持在每年20-30款产品。未来资金支出压力很大。

▍启明医疗

启明医疗22H1营收2.1亿元,同比减少12.2%;母公司拥有人应占亏损2.0亿元,较上年同期有所扩大。2021H1手术量受疫情影响,长期受益TAVR渗透率提升的确定性强。其中,海外销售录得1400万元,同比增长150.9%。

启明产品线覆盖针对主动脉瓣、肺动脉瓣、二尖瓣、三尖瓣等心脏瓣膜类器械,肥厚型心肌病(HCM)介入治疗的频射消融系统、高血压介入治疗的肾动脉去交感神经超声消融系统及其他手术配套耗材。

主要上市产品包括三款TAVR产品、一款TPVR产品,许多创新器械仍在研发和临床阶段。2022上半年研发成本2.2亿元,较上年同期增长111%。

▍惠泰医疗

惠泰医疗22H1营收5.56亿元,同比增加44.4%,归母净利润1.59亿元,同比增加38.3%。惠泰主营电生理和血管介入通路耗材,期内研发投入8837万元,占营收比的15%。

报告期内,市场覆盖率提升。国内电生理产品新增医院植入近 300 家,同时,国内电生理业务如期实现了从二维到三维的突破。目前,电生理省际联盟集采消息已经传出,集采落地后有望加速进口替代。

▍佰仁医疗

佰仁医疗22H1营收1.4亿元,同比增加13.1%,归母净利润3730万元,同比增加41.5%。公司主营动物源性植介入,当前产品以外科软组织修复、先心病植介入为主和心脏瓣膜置换与修复为主,正布局介入瓣膜的研发。

存量市场大幅缩水,新的利润增长点在哪?

带量采购彻底重塑了医疗器械市场的价格生成机制。

目前,医疗器械销售价格形成有三种模式。一是挂网模式,相关产品一般上市不超5年,还处在推广期,尚未纳入集采。企业自主定价,与各个省市挂网中心协调后,按挂网价格销售。厂商一般不超4-5家,竞争格局较好。

二是省级、省际联盟集采,涉及产品一般有5-10家厂商,产品处于普及期,市场影响力已经较大,产品销售额一般也较大,容易触发省级或省际联盟集采,降价后厂商以量换价。三是国家集采,此类产品处于饱和期,产品销售额很大。

集采给行业带来更大挑战,市场将向头部企业集中。乐普医疗在近期的业绩说明会上指出,从产品生命周期看,推广期考验创新力,普及期考验创新+商业化能力,饱和期就是靠规模化和成本控制。创新产品要在2-3年间做到市场头部,不然集采一来,就没有存量市场了。

综合来看,体量越大、成熟度越高、竞争越充分的耗材市场,越容易触发集采。伴随集采的持续深入,许多存量市场大幅缩水,具有定价权的创新产品成为企业间争夺的新靶点。

心血管手术耗材主要包括血管介入类、瓣膜、封堵器、电生理类、起搏器等。事实上,目前除冠脉介入器械、封堵器等产品基本完成进口替代外,许多领域仍以进口产品为主,部分市场仍在孵化阶段。

以启明、乐普等企业涉足的TAVR产品为例,目前上市的介入瓣膜产品,主要是经导管主动脉介入瓣(TAVR),且数量较少。但实际上,结构性心脏病患者中二尖瓣患者占比更高,而在二尖瓣、三尖瓣介入方面,全球范围内仍然没有较好的产品上市,国内启明、微创心通、沛嘉等企业正在进行相关研究。国内即便是TAVR市场也尚处于早期阶段,未出现行业主导者。

在市场比较成熟的冠脉介入领域,精准PCI、介入无植入等方向被视为未来增长点。支架国采后,上述领域都出现明显增长。

据乐普近期披露的核心产品拟上市时间表,预计2023-2026年,每年约有4-5款重要产品上市,包括可降解封堵器、AED、人工瓣膜以及其他结构心、外周、电生理、神经类耗材产品。

据观察,目前心血管医疗器械企业的研发投入占比大多维持在相对较高水平。乐普表示,3、4年前集采尚未开展时,公司在研发方面没有足够的投入,现在在持续加强心血管器械研发。若以医疗器械收入作分母,研发费用销售收入占比超15%。

政策端也给创新器械打开口子。2022年7月,北京市医保局发布的《关于印发CHS-DRG付费新药新技术除外支付管理办法的通知(试行)》明确,审批通过的创新药、创新医疗器械可申请DRG除外支付管理办法。国家医保局也于近期回应,创新医疗器械短期内不纳入集采。

带量采购之后,新一轮较量正拉开帷幕。

站点声明:

本网站所提供的信息仅供参考之用,并不代表本网赞同其观点,也不代表本网对其真实性负责。图片版权归原作者所有,如有侵权请联系我们,我们立刻删除。如有关于作品内容、版权或其它问题请于作品发表后的30日内与本站联系,本网将迅速给您回应并做相关处理。

北京飞速度医疗科技有限公司专注于医疗器械、诊断试剂产品政策与法规规事务服务,提供产品注册申报代理、临床合同(CRO)研究、产品研发、GMP质量辅导等方面的技术外包服务。